不知道大家发现没有,今年各大手机厂商的 “ 线下机 ” 几乎是全员涨价了。25年下半年发布的 OPPO Reno 15、vivo S50 还有荣耀 500,起步价普遍比上一代贵了两三百块。

以前大伙提到线下机,第一反应就都是 “ 高价低配 ” ——主攻线下渠道的机子,可能本身配置参数没那么豪华,主要靠着唬人的外观质感,以及导购略带忽悠的话术,去打一个信息差,从而卖出较高的价格。

你说这本来就贵,线下机还集体涨价,这帮厂商到底是怎么敢的?

最直接的原因就是去年这一波内存和存储成本的暴涨,对整个手机圈可以说是无差别打击。

大家心里都苦啊,摆在厂商面前就两条路:要么涨价,要么暗中减配。

但现在的市场环境,大家都是显微镜看手机,你要是敢在本来就不富裕的配置上再砍一刀,那真就成“电子垃圾”了,指不定要被指着鼻子骂。

所以,与其减配挨骂,不如硬着头皮涨价,至少还能保住体验。

旁友,生活所迫涨点价,不过分吧?

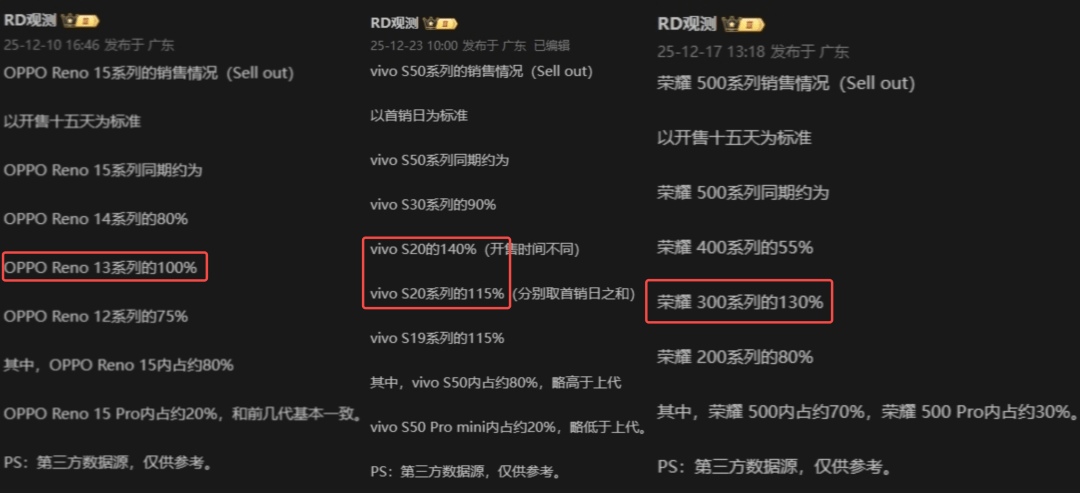

这波涨价多少还是给销量带了一点影响,Reno 15、S50、荣耀 500,各家线下机相比上代销量都有下降。

但要知道,线下机现在都是半年一代,销量受发布时间的影响也挺大的。所以看去年同期,也就是上上代的销量数据的话,OPPO 没跌,vivo 和荣耀甚至还涨了。

而且 Reno 15 系列开售 8 周的销量,就已经超过了自家旗舰 Find X9 系列;荣耀 500 系列 7 周 96 万台的销量,也比 Magic 8 系列 14 周卖得更多;S50 系列倒是没卖过 X300 系列,不过每周 10 万台以上的销量也着实不差了。

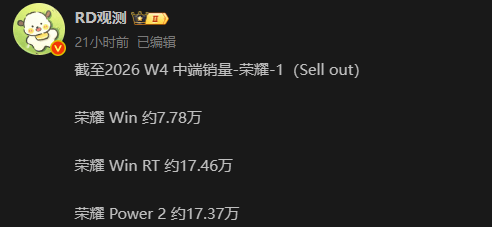

作为对比,大家可以看看隔壁叫好连连、天天被拉出来做对比的线上机型标杆荣耀 WIN RT,口碑这么好的情况下,一个多月下来也就卖出去 17 万台多点。

看来在中端价位,线下机还是毫无疑问的销量大头啊。价位覆盖的用户人群本来就多,再加上渠道优势,小涨两三百的影响就没那么大了,该买的还是照常买,估计有的人上营业厅办个业务,就顺手把手机给买了。

不过有一说一,敢涨价的另一个底气在于,这届线下机的配置确实支棱起来了。如果不看 Logo,光看参数,现在的各家 Pro 款跟真正的旗舰机,差距真就只剩那么一丢丢。

你看芯片,vivo S50 Pro mini 直接从天玑换成了骁龙 8 Gen5,虽然不是“至尊版”,但这可是高通实打实的迭代旗舰线;隔壁荣耀 500 Pro 更是直接上了骁龙 8 至尊版。这在以前的线下机里是敢想的吗?

再看外围配置,潜望长焦基本全系标配,3D 超声波指纹这种以前只配给 “ 超大杯 ” 的黑科技,现在线下机也是见怪不怪了。加上国产供应链现在是真的强,把好东西的价格打下来了,这才让线下机有了 “ 越级 ” 的资本。

当然,槽点依然存在。

线下机为了维持热度和价格,大伙都是半年一更,你想啊,旧款价格还没来得及跳水,新款就上市了,那抱着买新不买旧的心态,很多人可能都会咬咬牙选新款,这样就能一直把线下机的价格维持在高位。

而且这种迭代速度还会出现另一个问题,很多时候,你会发现前后两代机器,核心配置基本是在玩 “ 排列组合 ” 。

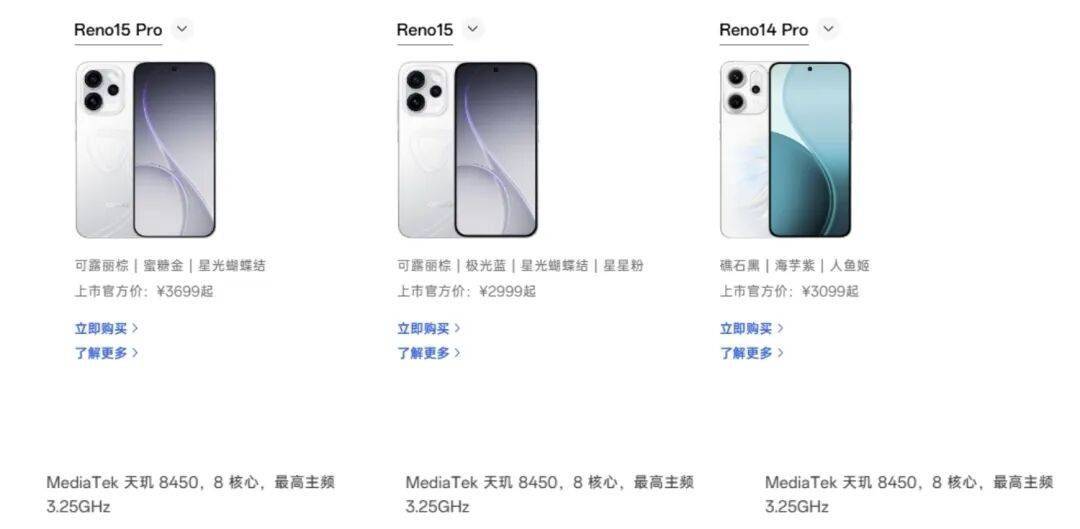

比如 Reno 15 系列,芯片用的还是 Reno 14 Pro 上那颗天玑 8450。蓝厂 S 系列以前甚至有过 “ 一芯传三代 ” 的操作。

现在的套路基本是:这代升影像,芯片就不动;下代升芯片,影像就原地踏步。这种 “ 挤牙膏 ” 式的升级,确实容易让人觉得诚意不足。

其实我觉得,现在的厂商完全可以学学 nova 的思路,把自家在高端机上积累的软硬件技术,大大方方地 “ 下放 ” 。

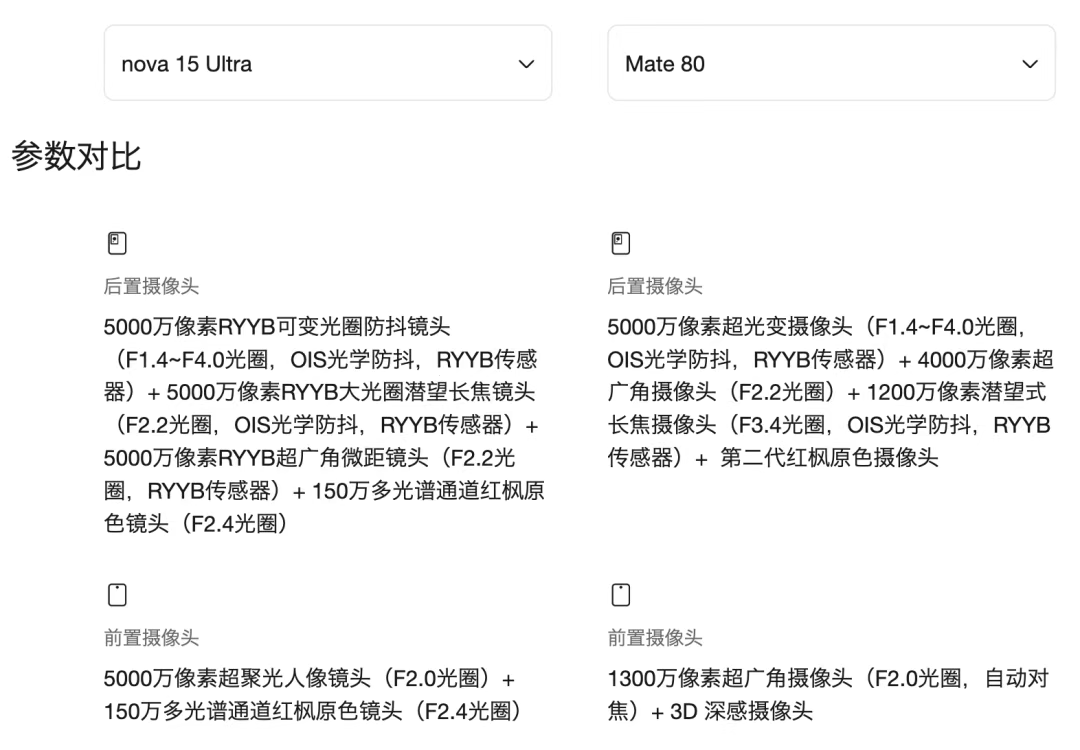

就拿 nova 15 Ultra 来说,这个 “ 前后双红枫 ” 技术,你说它成本真比上一代高多少吗?未必,因为它正好挤掉了 nova 14 Ultra 那颗前置长焦。但带来的体验提升是立竿见影的,肤色还原更自然,口碑一下就立住了。

再加上核心配置的正常迭代,芯片用上 麒麟 9010s,后摄补齐了超广角短板,组成了 5000 万三摄,纸面参数甚至能跟 Mate 80 掰掰手腕。

关键在线下机型里,它属于少有的加量不加价,我估计华为也是为了冲鸿蒙装机量,nova 14 Ultra 才能这么搞,不过不管怎么样,这种打法的线下机才是消费者真正想看到的。

说到底,现在已经是 “ 明牌 ” 时代了,什么配置上网一查便知,靠忽悠卖手机早就不灵了。既然价格上涨不可逆,那就顺势把线下机做成 “ 高价高配 ” ,甚至把它当成新技术的 “ 实验田 ” ,这未必不是一条活路。

好消息是,26 年国补又要回归了,大伙的定价压力应该能缓解不少。

简单的 “ 换皮 ” 大家早就看腻了,希望厂商们趁着这波机会,别藏着掖着,多给我们整点有意思、更有性价比的好机子吧!

撰文:小凌

编辑:米罗 & 面线

美编:三狗

图片、资料来源:

IT之家

微博 @RD观测

vivo、OPPO、荣耀、华为官网