最近,一条关于“领个人养老金也要交税”的消息引起大家热议。不少人一听就急了:辛辛苦苦退休了,领钱还要扣钱?到手不是更少了吗?

别急,这事儿得先搞清楚——咱们说的不是同一笔钱。

01、

先分清两种“养老金”

首先很肯定一点:我们平时上班,单位和我们自己按月交的社保养老金,退休后直接领,这个是不用交税的。

而现在热议的要交税的,是个人养老金。

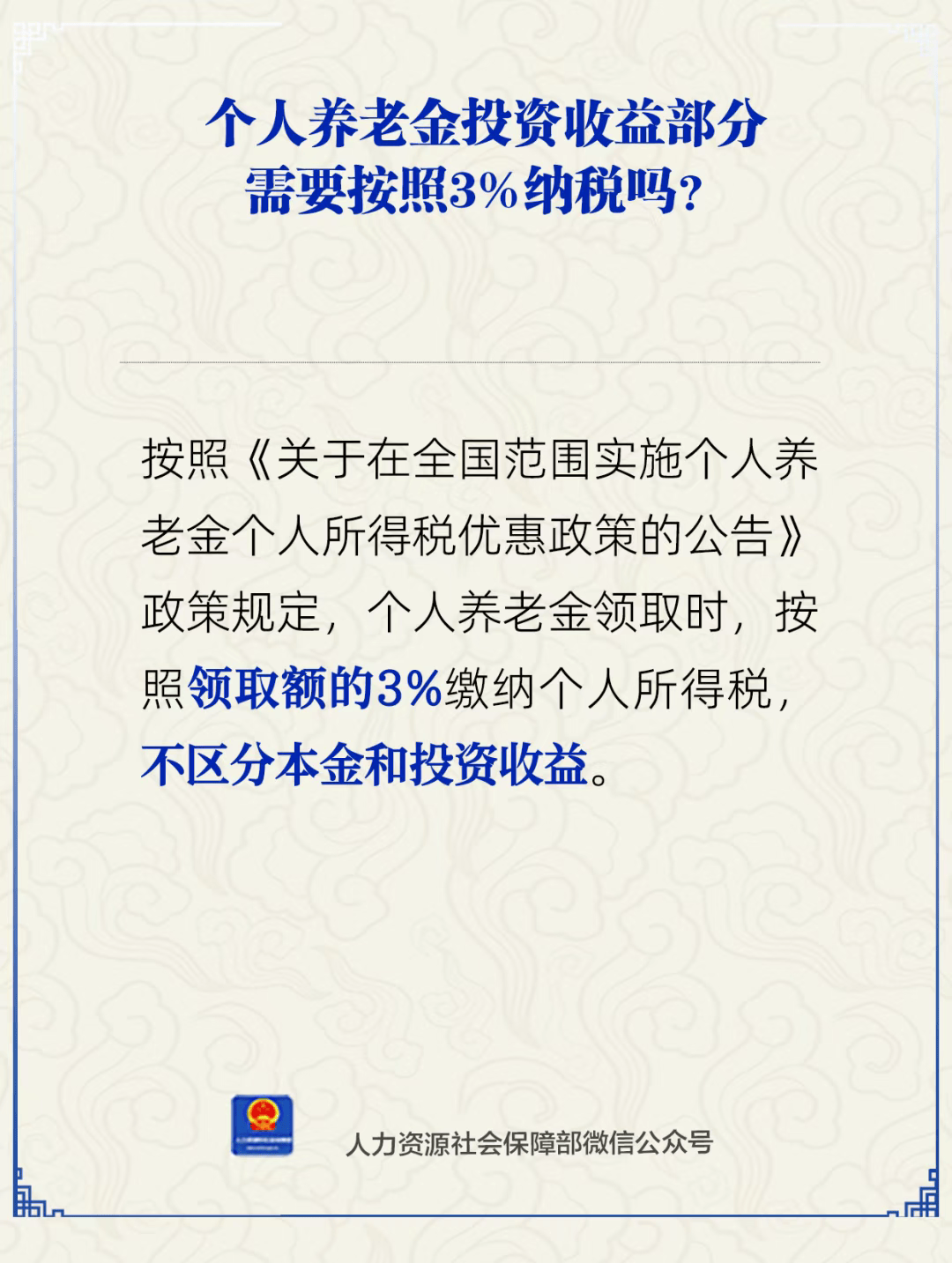

根据人社部消息明确,个人养老金领取时,按照领取额的3%缴纳个人所得税,不区分本金和投资收益。

这个需要缴税的养老金,其制度是2022年11月25日才正式启动试点,并于2024年12月15日在全国范围内全面实施的。

这个个人养老金的背后是政府和市场两双手在后托举,采取自愿原则,自主购买的、符合相关规定的储蓄存款或者其他理财产品并享受一定的税收政策。

简单说,就是你自己开一个专门的养老账户,自愿往里存钱,买国家认可的低风险理财或储蓄,每年最多能存1万2,退休后才能取出来。主打一个怕你年轻时候存不住钱,为之后多加一分保障。

这部分以后取出的话,就需要按照3%去缴税。

02、

那为什么要存它?和银行存款有啥区别?

很多人第一反应是:我自己存银行不香吗?随用随取还不交税。

其实它和银行存款有三点关键不同:

1. 强制储蓄,退休才能取

个人养老金和存银行有着很大的不同,银行可以随存随取,但是个人养老金你能随时存,但退休之前不能取,等到退休以后才能将钱取出,这就相当于是一个只进不出的存款账户,专门帮你“管住手”,为老年多存一份钱。

当然,如果完全丧失劳动能力或出国定居,也可以提前将这笔钱取出。

现在个人养老金制度,也被称作是我国养老保障体系的第三支柱。

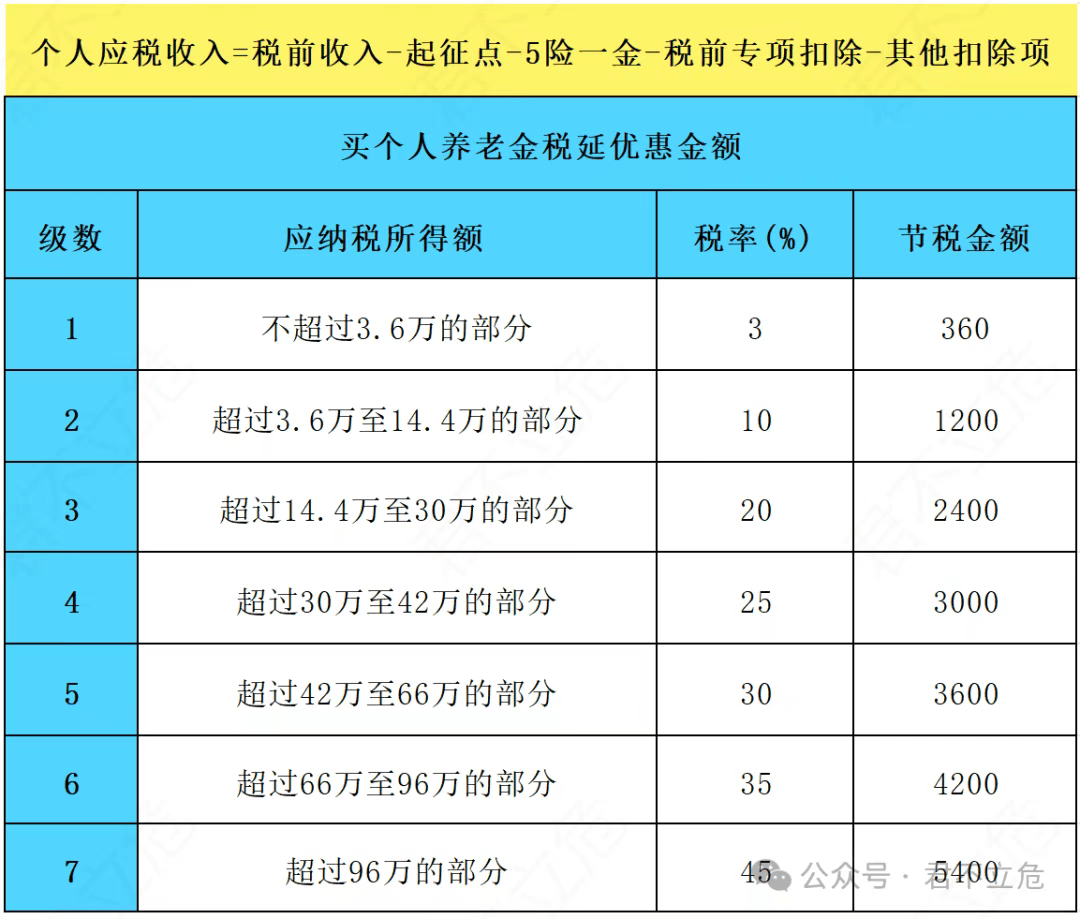

2. 个人养老金可以抵个税

政策规定的是:个人养老金每年最高可以存1.2万,按这个年存来算,每年能省下360元到5400元不等的税款,具体抵税额度要看各自的税率。

3. 账户里的钱也有收益

虽然个人养老金的钱取不出来,但账户资金按活期计息,还可以投资稳健型养老理财产品,同样可以赚取收益。

03、

养老大环境,需要我们早做准备

其实不管有没有个人养老金,我们的养老形势都不太乐观:养老金不够花的问题,也不是一天两天了,近20年来,虽然养老金一直在涨,但涨幅却是一年比一年小,比如05年涨了10%,到今年涨幅已经降到2%,

很多人预计,再到大家退休的时候,估计1%的涨幅都没有?这也是形势决定的,我国人口老龄化速度加快,养老金池子的钱耗尽是早晚的事。

最新的中国养老精算报告,我国养老金结余耗尽的时间大概在2044年,也就是80后开始退休的时候。

钱没了,但是领养老钱的人数却在快速增长,这种情况下,别说涨钱了,到时候能不能按时发都得打个问号。

这时候推出个人养老金,其实就是提醒我们:以后养老,还是要靠自己。

这几年,上面也确实在努力,比如延迟退休、全国统筹等措施,但是这些措施也只能延缓问题,无法逆转人口结构变化。这也就意味着,未来的养老模式,注定是 “国家保基本,个人补缺口”。

写在最后

个人养老金更像一个“有约束、有优惠的长期储蓄账户”,适合有节税需求、能长期投资的人。

但对大多数人来说,关键不是纠结要不要买它,而是意识到:养老得靠自己早点规划。无论是存款、投资、商业保险,还是其他收入渠道,早准备一分,老了就多一分从容。